Quelle: Identifying the safe operating space for food systems

Wir alle wünschen uns bezahlbares, gutes Essen, heute und in Zukunft. Jeden Tag. Die Menschen in Deutschland können darauf vertrauen, dass die Ernährung gesichert ist. Wenn die Landwirtschaft allerdings so krisenanfällig bleibt, wie sie ist, könnte sich das langfristig ändern. Mit einer „nationalen Ravioli-Reserve“ à la Alois Rainer ist es nicht getan. Die Welt ist unberechenbarer und unsicherer geworden. Die Schere zwischen reich und arm geht weiter auseinander. Erdölbasiertes Wirtschaften befeuert die Klima- und Artenkrise. Preisschwankungen und Preisexplosionen, von denen Konzerne und die Reichsten profitieren, nehmen zu. Autokraten, superreiche Tycoons wie Musk und wenige Konzerne beeinflussen (Agrar-)Märkte. Unsere Landwirtschaft ist viel abhängiger, als viele denken. Jetzt gilt es, vorausschauend zu handeln, Sicherheitslücken zu entschärfen und die Weichen für eine zukunftsfähige Landwirtschaft und Ernährung zu stellen, vom Hof bis zum Teller.

Sicherheitslücke: Erdgas und Düngemittel

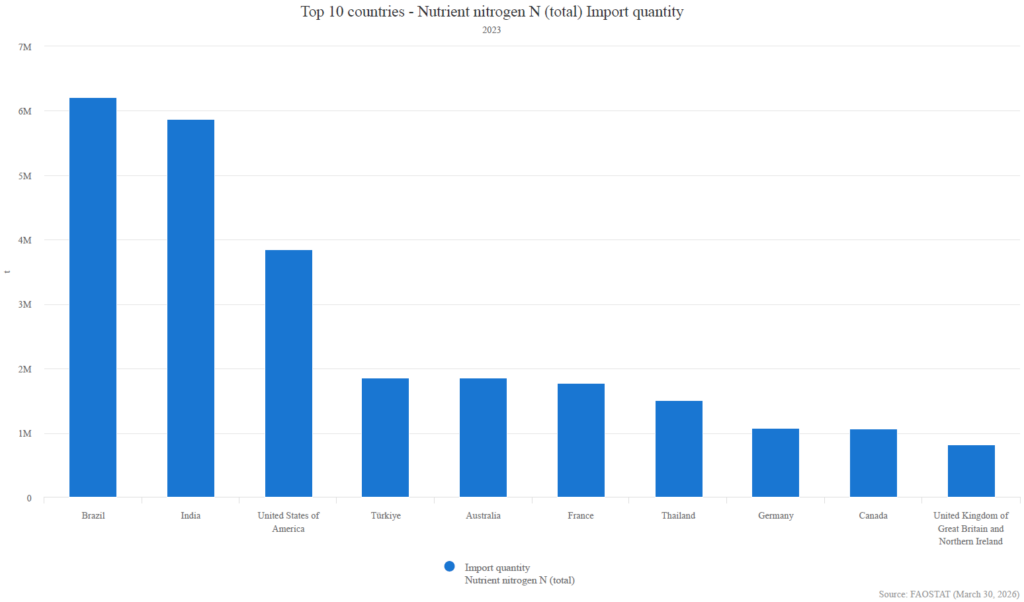

Wenn die Öl- und Gaspreise explodieren, steigen die Düngemittelpreise stark an. Das war 1973, 2008 und 2022 der Fall und das ist aktuell 2026 so. Ein globaler Energieschock zeichnet sich ab. Die fossile Landwirtschaft basiert auf den Düngemitteln Stickstoff (N), Phosphat (P) und Kalium (K). Stickstoffdünger wie Harnstoff benötigt Ammoniak, das aus Erdgas hergestellt wird. Bei der Herstellung macht Erdgas 70 bis 90 Prozent der variablen Kosten aus. Deutschland gehört als kleines Flächenland sogar zu den Top 10 Importeuren von Stickstoffdünger.

- Die Straße von Hormus ist eine zentrale Schiffsroute für Düngemittel. Dort werden rund 27 Prozent des weltweiten Ammoniak- und 35 Prozent des Harnstofftransports abgewickelt. Auf die Golfstaaten entfallen auch 45–50 % der Schwefelexporte. Schwefel ist ein wesentlicher Rohstoff für die Herstellung von Phosphatdünger. Für Deutschland sind Schiffstransporte aus der Schwarzmeerregion über die türkischen Meerengen wichtig. Die Top 4 Containerredereien kontrollieren 58,5 Prozent der internationalen Schifffahrt: Mediterranean Shipping Company (CH), Maersk (DK), CMA CGM Group (F) und COSCO Group (China).

- Deutschland ist stark von Russland abhängig. Mehr als 90 Prozent der Harnstoffimporte kamen 2024 von dort. Durch die am 1. Juli 2025 eingeführten Zölle auf Düngemittel aus Russland und Belarus dürfte der Anteil heute niedriger sein. Insgesamt können deutsche Hersteller etwa 75 Prozent des Bedarfs an Stickstoffdünger hierzulande decken. Russische Düngemittel machten 2025 auch noch 22 Prozent der EU-Importe aus. Traditionell führt die EU mehr als 30 Prozent der Düngemittelmenge ein.

- Bereits 2009 kontrollierten die Top 10 Düngemittelkonzerne weltweit etwa 55 Prozent des Marktes. Aktuelle Zahlen liegen nicht vor. Bei Kali haben die Top 4 Konzerne sogar einen Marktanteil von über 70 Prozent. Zu den größten Düngemittelkonzernen gehören Nutrien (Kanada), Yara (Norwegen), Mosaic Company (US), OCP Group (Marokko), EuroChem (Russland), Israel Chemicals Ltd. (ICL), PhosAgro (Russland) und CF Industries (US). Wie 2022 werden sie erneut von hohen Düngemittelpreisen profitieren. Der Aktienkurs von CF Industries stieg bereits innerhalb von zwei Wochen von 95 US$ auf 135 US$. Der Iran-Krieg ist auch „bulish“ für Nutrien.

- In Deutschland ist die SKW Piesteritz der größte Ammoniak- und Harnstoffproduzent. Sie gehört zur tschechischen Agrofert-Holding, die im Besitz von Ex-Präsident Andrej Babis ist. An zweiter Stelle folgt der Yara-Konzern mit seinem Werk in Brunsbüttel. Die ICL Fertilizers Deutschland GmbH in Ludwigshafen ist das einzige Unternehmen in Deutschland, dass phosphorhaltige Düngemittel herstellt. Die deutsche K + S hat einen Marktanteil von 9 Prozent global und von 18 Prozent in Europa bei der Kalisalzproduktion.

Wer die Schiffsrouten, die internationale Schifffahrt oder die Düngemittelmärkte kontrolliert, fährt in Krisensituationen hohe Profite ein. Die Ökonomin Isabella Weber hat dafür den Begriff der „Katastrophenprofite “ geprägt. Solange diese Katastrophenprofite außer Kontrolle geraten können, gibt es wenig Hoffnung auf krisenfeste Ernährungssysteme vom Hof bis zum Teller.

Düngemittel: zu viele Überschüsse und Ineffizienzen

Die deutsche Landwirtschaft setzt heute insgesamt weniger Stickstoffdünger ein. Der Verbrauch sank von 2014/15 bis 2024/25 um 628.000 Tonnen . Das heißt, minus 38 Prozent in 10 Jahren. Düngemittel werden trotzdem immer noch zu viel und zu ineffizient eingesetzt. Von den gesamten Einträgen von Stickstoff- und Phosphor gehen vom Hof bis zum Teller 80% bzw. 70% verloren. Beim Indikator „Effizienz der Stickstoffnutzung“ schneidet Deutschland mit 64 Prozent noch schlecht ab. Der Wert liegt deutlich unterhalb der 75 Prozent, die als notwendig erachtet werden, um Gewässer zu schützen. Deutschland

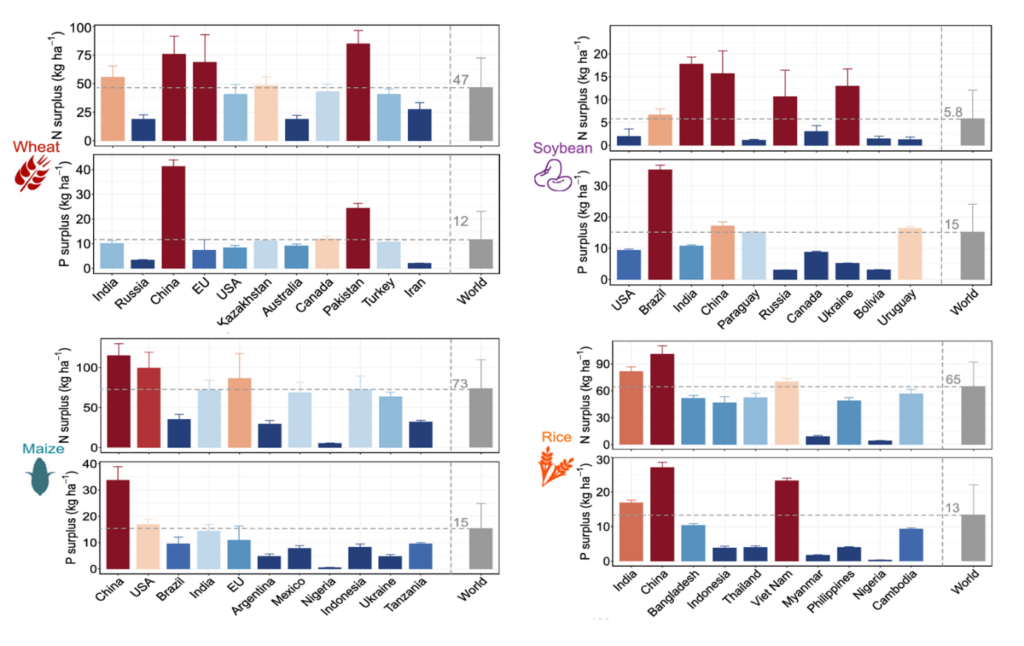

verfehlt denn auch an 26 Prozent der Messstellen den EU-Nitratgrenzwert von 50mg/l, an 16 Prozent der Messstellen steigen die Nitratwerte sogar weiter an. Eine Ende 2025 veröffentlichte Studie zur Nährstoffeffizienz zeigt, dass es erhebliche Nitrat- und Phosphorüberschüsse in den weltweit größten Anbauländern von Weizen, Mais, Soja und Reis gibt. Das heißt, es stecken Überschüsse in einheimischen Lebensmitteln und bei jenen, die Deutschland importiert.

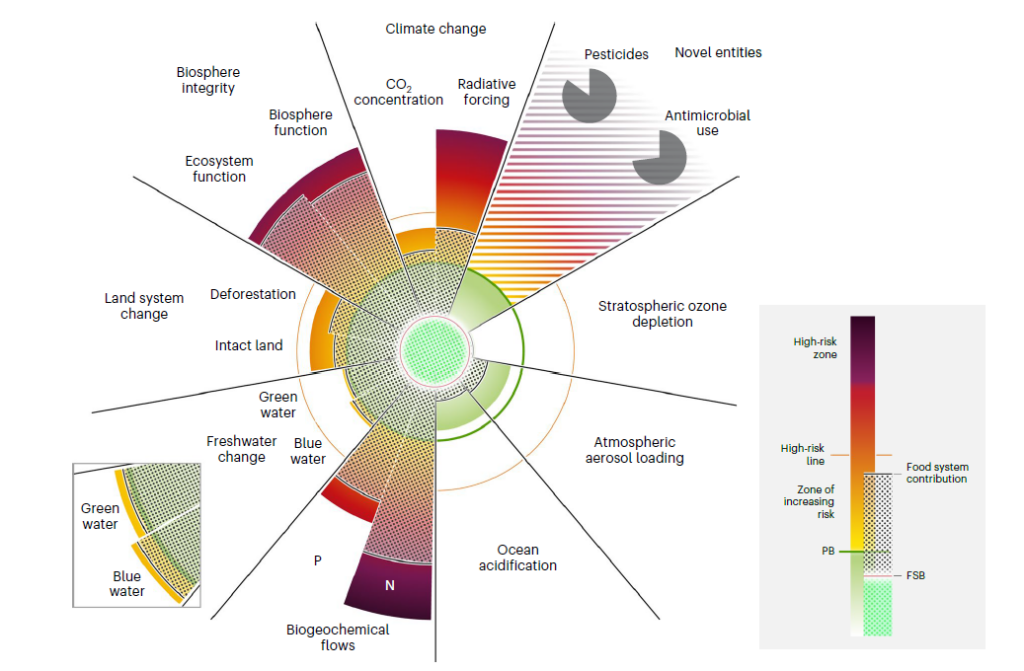

Bereits seit den 1980er Jahren werden die Ökosystemgrenzen denn auch überschritten. Die Folgen: Nitrat belastetes Grundwasser, Artenverlust, Algenplagen und Todeszonen in Gewässern sowie Schädigung von Bodenlebewesen bzw. Verarmung des Humus. Ein Boden mit stark eingeschränkter mikrobieller Biodiversität bei Pflanzen bewirkt einen ähnlichen Stress wie Wassermangel, da wichtige Gruppen von Mikroorganismen fehlen, die für das Pflanzenwachstum bedeutsam sind. Im Stickstoffkreislauf entsteht zudem unweigerlich Lachgas. Sein Treibhauseffekt ist fast 300-mal so hoch wie der von Kohlendioxid.

Wenn die Düngemittelpreise stark steigen, werden global weniger Stickstoff und Phosphor eingesetzt, die Belastung für Ökosysteme sinkt. Gleichwohl sparen nicht alle Betriebe, wie eine Studie zeigt. Als im Jahr 2022 die Getreidepreise während der Frühjahrsaussaat anstiegen, war dies für Betriebe in den USA ein Anreiz, weiterhin Düngemittel zu kaufen, obwohl die Preissteigerungen bei Düngemitteln stärker ausfielen als bei Getreide. Dies dürfte insbesondere für große Betriebe gelten.

Sicherheitslücke: Getreide und Ölsaaten

Wenn die Öl- und Gaspreise steigen, dann steigen die Getreide- und in der Folge die Lebensmittelpreise. Das war 1973, 2008 und 2022 der Fall und das ist 2026 zu erwarten. Die Lebensmittel in Deutschland kosten heute immer noch etwa 30 Prozent mehr als 2021. Weltweit decken Mais, Reis, Weizen und Soja rund 60 Prozent der Kalorienversorgung ab. Ein Großteil des internationalen Getreide- und Ölsaatenhandels wird von wenigen Exportländern und Agrarhandelskonzernen dominiert. Letztere können ihr Wissen und ihre Marktposition ausnutzen, um in Zeiten volatiler Märkte an der Börse Wetten auf hohe Lebensmittelpreise abzuschließen.

- Für Weizen, Mais und Sonnenblumenöl sind Transporte über die türkischen Meerengen von zentraler Bedeutung. Wenn es um Sojabohnen und Sojaschrot geht, spielen die Atlantikrouten aus Nord- und Südamerika eine zentrale Rolle. Darüber hinaus ist der Suezkanal als Verbindung zwischen Europa und Asien etwa für Reis oder einzelne Ölsaatenprodukte relevant.

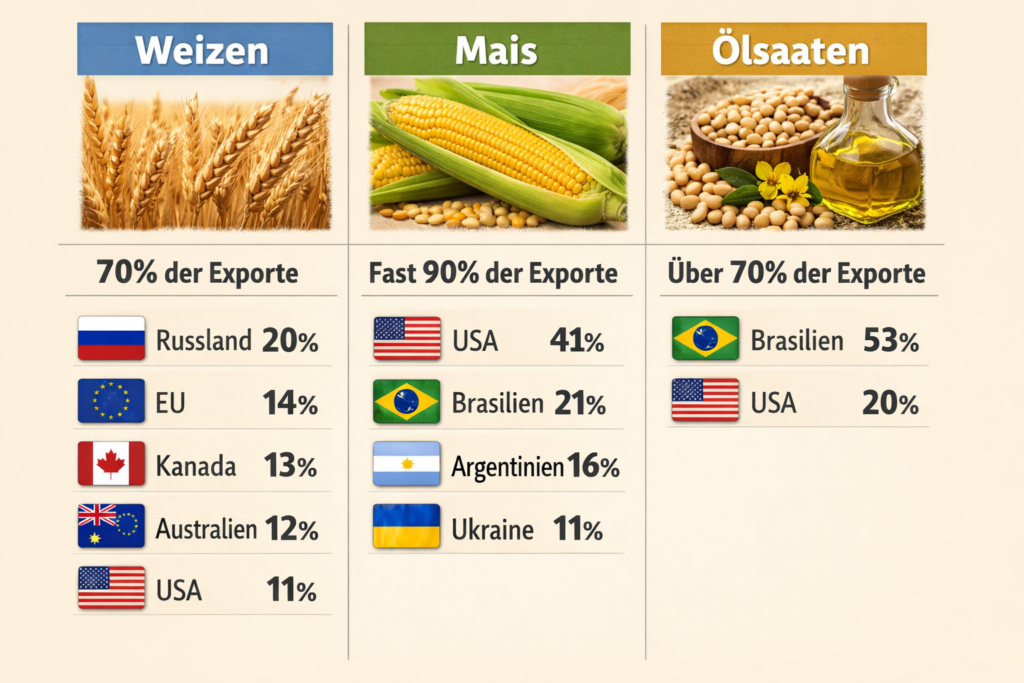

- Die EU ist Netto-Exporteur bei Weizen und gehört zu den fünf größten Exportländern, die 70 Prozent des weltweiten Handels abwickeln. Abhängig ist die EU hingegen bei Grobgetreide (drittgrößter Importeur), Mais (zweitgrößter Importeur) und Ölsaaten wie Soja (zweitgrößter Importeur). Deutschland hat im Jahr 2024 3,73 Mio. t Soja importiert. Gut die Hälfte der in Deutschland produzierten Getreidemenge wurde 2024/25 als Futtermittel verwendet.

- In Deutschland liegt im Jahr 2024 der Selbstversorgungsgrad für Öle und Fette bei 25 Prozent, für Rapsöl bei 44 Prozent und bei Sonnenblumenöl bei 10 Prozent. Die geringsten Bestände an Ölsaaten bestehen regelmäßig im Juni. Die Sojaanbaufläche in Deutschland hat sich 2016 bis 2024 von 15.800 ha auf 40.500 ha mehr als verdoppelt, spielt aber insgesamt eine geringe Rolle.

- Im Jahr 2022 kontrollieren ADM, Bunge, Cargill und Dreyfus („ABCD“) 50-60 Prozent des weltweiten Handels mit Getreide und Ölsaaten. Rechnet man das Handelsvolumen von COFCO (108 Mio. t) und Viterra (fusioniert mit Bunge) hinzu, ergibt sich ein geschätzter Marktanteil der Top 5 von ca. 70-80 Prozent. In Deutschland hat ADM vier Ölmühlen mit einem Kapazitätsanteil von 20-30 Prozent, Bunge und Cargill je zwei mit einem Anteil von 10-20 Prozent. Bunge arbeitet mit dem Ölkonzern Chevron und dem Saatguthersteller Corteva in der Herstellung von Biodiesel zusammen.

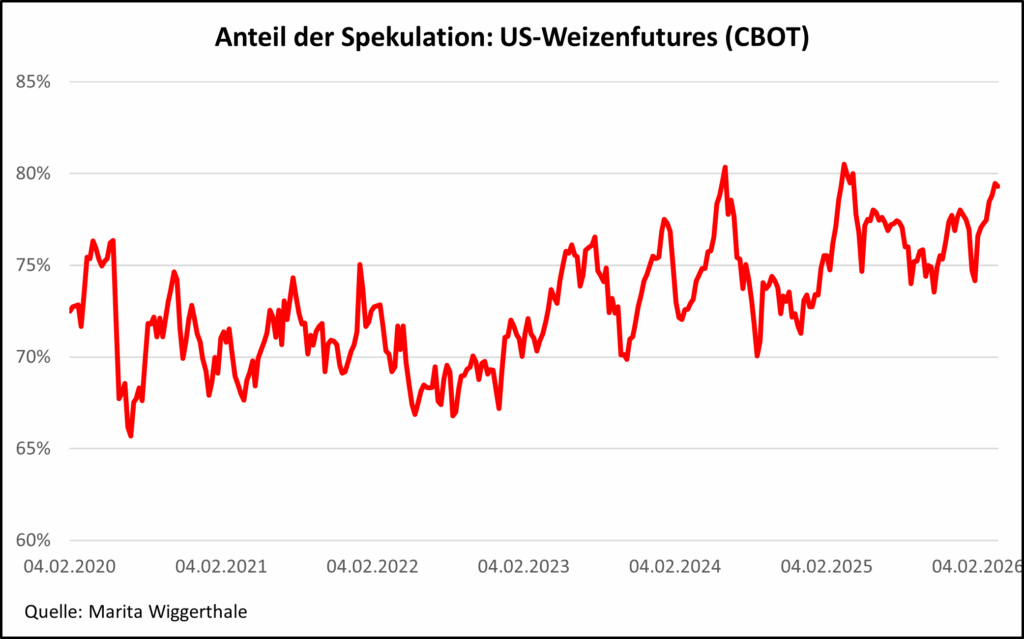

- Das Verhältnis von Lagerbeständen zum Verbrauch ist ein wichtiger Indikator für Preisrisiken. Aktuell ist die Weltmarktlage bei Weizen mit einem Wert von 32 entspannt. Zum Vergleich: Während der Nahrungsmittelkrise 2007/08 lag dieser Wert bei 20. IFPRI meldet eine hohe Volatilität bei Reis, Hartweizen und Weichweizen. Die Preise bei Weizenfutures an der Chicagoer Börse (CBOT) steigen. Aktuell erfolgt 79 Prozent des Börsenhandels mit Weizen durch Spekulanten. Der Anteil der Hedgefonds („Managed Money“) beträgt 55 Prozent. Das heißt, es gibt eine hohe spekulative Aktivität.

Wenn in einer Krisensituation die Profite der Konzerne explodieren, laufen wir Gefahr, dass wirtschaftliche Stabilität und eine sichere Ernährung für alle den Interessen von wenigen übermächtigen Konzernen geopfert werden, die fossile, kritische Infrastrukturen, weltweite Düngemittel- und Agrarmärkte oder den Lebensmittelhandel kontrollieren.

Exkurs: Elektrifizierung in der Landwirtschaft?

Wer ein Auto bzw. ein Fahrzeug mit Strom fährt, ist unabhängig, wenn die Spritpreise steigen. Die Elektrifizierung der Fuhrparks schreitet 2025 in Deutschland deutlich voran. Der Anteil von Diesel- und Benzinfahrzeugen sank unter 30 Prozent. Elektroautos liegen bei knapp 24 Prozent. DataForce erwartet, dass sich der Trend 2026 fortsetzt. Mit Blick auf 2030 erwarten 31 Prozent der Befragten einer Umfrage zufolge, dass ca. ein Drittel ihres Fuhrparks vollelektrisch sein wird. 18 Prozent schätzen, dass sie bis dahin 90 bis 100 Prozent ihrer Flotte vollständig elektrifizieren. Und wie sieht es in der Landwirtschaft aus? Nahezu alle landwirtschaftlichen Maschinen werden weiterhin mit Diesel betrieben. Sie verursachen etwa 6 Prozent der landwirtschaftlichen Emissionen. Elektrische Traktoren sind sehr gering verbreitet. Das Klimaschutzprogramm 2026 sieht vor, dass Maschinen für leichte Arbeiten bis 2045 vollständig elektrisch angetrieben werden müssen. Wenn ein „Durchbruch für E-LKW näher rückt“, können E-Lösungen für die Landwirtschaft nicht weit sein. Mit Blick auf die Elektrifizierung des Transports von Bussen und LKWs wird ein Anteil von 90 Prozent bis 2040 prognostiziert. Demnach müsste es auch ein großes Potenzial bei E-Traktoren und landwirtschaftlichen Maschinen geben.

7 Wege aus der Abhängigkeit

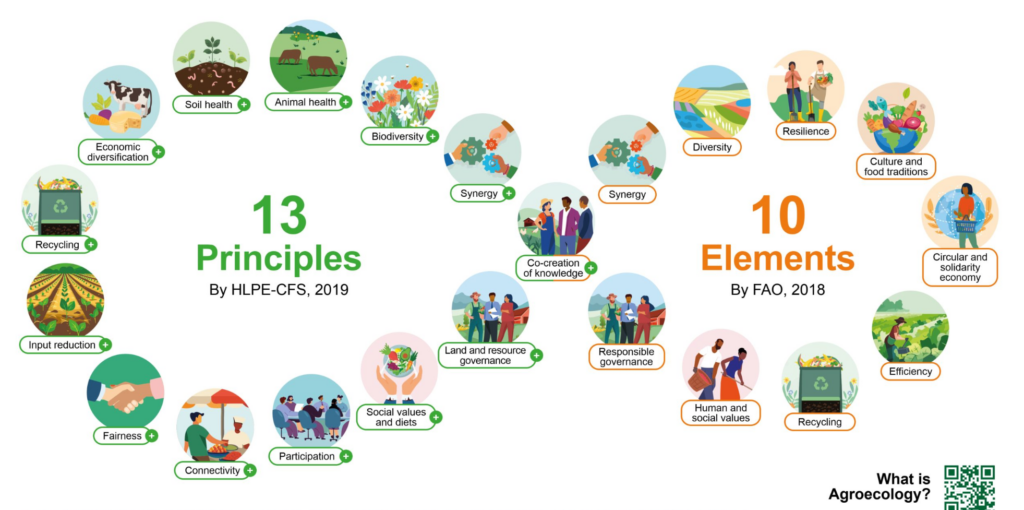

Sehr wenige Länder sind vorbereitet, um geopolitische, fossile Energie- und Nahrungsmittelkrisen zu bewältigen. Während und nach der großen Nahrungsmittelkrise 2008 gab es eine intensive Debatte über strukturelle Probleme, Wege aus der Krise und eine fossilarme Landwirtschaft. Der 2009 veröffentlichte Weltagrarbericht war wegweisend und hat viele inspiriert. Seitdem haben einige Akteure das Potenzial von agrarökologischen Ansätzen anerkannt. Ein Leitgedanke von Agrarökologie ist, Schritt für Schritt unabhängiger zu werden, vom Hof bis zum Teller. Das Ziel ist, möglichst unabhängig von der fossilen Landwirtschaft, unabhängig von übermächtigen Konzernen und unabhängig von volatilen, spekulativen Weltagrarmärkten zu werden. Die Frage ist nicht, ob Agrarökologie Krisen abfedern kann, sondern wie der Weg dahin aussieht. Er wird in jedem Land anders aussehen. Agrarökologie heißt, gemeinsam Zukunft basierend auf ökologischen Prinzipien und dem Menschenrecht auf Nahrung zu gestalten, Lösungen für Probleme zu finden und Widerstände zu überwinden. Der Samen wurde in den 1980er Jahren gelegt, die Bewegung ist größer geworden und die krisenhafte Welt zeigt einmal mehr, die Zeit ist reif für Agrarökologie.

Was jetzt zu tun ist:

- Bei übererhöhten Lebensmittelpreisen ein Limit für Gewinnaufschläge einführen, um die Preistreiberei im Lebensmittelhandel zu stoppen. Die Handelsspanne darf nicht über das normale Niveau vor Preisschocks steigen. Um Landwirt*innen vor und in Preiskrisen zu schützen, dürfen Einkäufe unter Produktionskosten und Einkäufe ohne schriftliche Verträge nicht mehr zugelassen werden. Für die kontinuierliche und systematische Überwachung von Lebensmittel- und Erzeugerpreisen ist eine Preistransparenzstelle erforderlich.

- Lokale und national verwaltete Nahrungsmittelspeicher für wichtige Grundnahrungsmittel wie Mais, Reis, Weizen, pflanzliche Öle und weitere Erzeugnisse als Krisenpuffer weltweit aus- bzw. aufbauen. Sie können auch die Preise stabilisieren. Nur 15 Prozent aller Länder setzen sie bislang ein. Internationale Institutionen sollten Länder des Globalen Südens beim Aufbau von öffentlichen Nahrungsmittellagern unterstützen. Auch Weltbank, FAO und WFP erkennen mittlerweile grundsätzlich an, dass strategische Getreidereserven positive Effekte haben können.

- Agrarökologische Ansätze wie Agroforst oder den Ökolandbau mit seinen regionalen Nährstoffkreisläufen stärker fördern, um die Abhängigkeit der Landwirtschaft von synthetischem Stickstoffdünger zu reduzieren. Wissenschaftliche Erkenntnisse aus einem 40-jährigen Forschungsprojekt zeigen, dass der ökologische Landbau der konventionellen Landwirtschaft in vielerlei Hinsicht ebenbürtig ist oder sogar besser performt, wenn es um die Einkommen der Landwirt*innen, den Gesundheitsschutz oder den Erhalt natürlicher Lebensgrundlagen geht.

- Den Import von Düngemitteln zu diversifizieren, eigene Produktionskapazitäten in Deutschland zu erhalten und gemäß dem Urteil des Bundesverwaltungsgerichts in Leipzig ein nationales Aktionsprogramm zum Schutz der Gewässer vor Nitratverunreinigung zu erarbeiten. Es gilt, Anreize für eine effiziente Nutzung von synthetischem Stickstoffdünger zu setzen, indem eine überprüfbare Hoftorbilanz und eine Stickstoffüberschussabgabe eingeführt werden.

- Die Weichen für eine gemeinsame EU-Agrarpolitik stellen, die das Prinzip „öffentliche Gelder für öffentliche Leistungen“ umsetzt und agrarökologische Ansätze bzw. Leistungen für Umwelt-, Klima- und Tierschutz belohnt. Mit den aktuellen Vorschlägen der EU-Kommission droht ein historischer Rückschritt sondergleichen in der EU-Agrarpolitik.

- Den Umbau der Tierhaltung vorantreiben, um den Getreide- und Sojabedarf zu reduzieren und damit langfristig die Agrarmärkte zu entlasten. Agora Agrar hat berechnet, dass die Emissionen aus der Tierhaltung bis 2045 gegenüber 2020 um etwa 68 Prozent sinken müssen. Eine Reduzierung der Tierbestände entlastet das Grundwasser, schützt das Klima, verbessert die Bodenqualität und fördert die biologische Vielfalt.

- Die Produktion von Agrarkraftstoffe aus Nahrungs- und Futtermitteln bis 2030 beenden und den Einsatz von Sojaöl und Palmöl-Reststoffen sofort unterbinden. Wertvolle Ackerflächen können so für die Lebensmittelproduktion frei werden.